日用雑貨卸の得意先別利益管理により営業改革を実現

得意先別の各種数値分析を行うことで営業のやり方を1から見直し営業改革に取り組んだ事例

- 専門業種

- 事業規模

-

- 従業員:14名 / 年商:8.5億円

起きていた問題

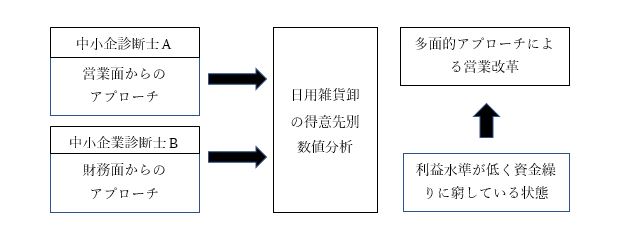

得意先別の損益管理ができておらず構造的な赤字体質が続いていました。

売上は目標を達成しているにもかかわらず利益水準は低いままでした。

得意先は7割以上を大手スーパー1社に依存しており新規先の獲得が思うように進んでいませんでした。

返品にかかる資金収支の把握ができておらず資金繰りに窮することが常態化していました。

売上は目標を達成しているにもかかわらず利益水準は低いままでした。

得意先は7割以上を大手スーパー1社に依存しており新規先の獲得が思うように進んでいませんでした。

返品にかかる資金収支の把握ができておらず資金繰りに窮することが常態化していました。

コンサルタントの関わり方

チームコンサルティングできめ細かな分析と短期間で実効性のある提案が可能に

コンサルタントは、消費財のマーケティング・営業に強い中小企業診断士と、財務・物流に強い中小企業診断士の2名で担当しました。

解決方法

営業先の絞り込みと営業活動の効率化で短期に全社利益の向上を図る

売上に見合う全社利益の確保のため、得意先別の数値分析と営業活動の見直しに取り組みました。具体的には、得意先をいくつかのグループに分け、得意先分類別の利益の算出を行うことで、営業活動の効率化を図ることにしました。また得意先グループの中でも、重点的にアプローチすべき店舗・訪問先を選定しました。

解決 POINT 1

得意先別数値目標および行動計画の策定

売上依存度の高かった大手スーパーの売上構成比を74.1%から3年後に72.7%に下げることで、全社の営業利益率を0.6ポイント増加させる目標を設定しました。

その他の得意先分類である中小スーパー、ホテルグループ、一般の3つのグループについては、それぞれ

売上構成比を3.9%(0.2ポイント増加)、4.6%(0.2ポイント増加)、18.8%(1.0ポイント増加)と設定しました。

また行動計画として、得意先分類ごとに、利益率、稼働率、売上伸長率に基づき重点店舗を決めて訪問頻度を増やすことにしました。

その他の得意先分類である中小スーパー、ホテルグループ、一般の3つのグループについては、それぞれ

売上構成比を3.9%(0.2ポイント増加)、4.6%(0.2ポイント増加)、18.8%(1.0ポイント増加)と設定しました。

また行動計画として、得意先分類ごとに、利益率、稼働率、売上伸長率に基づき重点店舗を決めて訪問頻度を増やすことにしました。

解決 POINT 2

「ペア制度」導入による目標管理体制の強化

これまでの目標管理は、全社の売上高目標はあるものの、営業担当者個別の目標設定や目標管理は行ってきませんでした。それは経験年数や営業スキルに差があるため、個人単位で設定しても競争意識の醸成にはつながらないという判断でした。そこで6名の営業担当者を3グループに分け、各グループにリーダーとサブを決めてペアとし、グループ単位の数値目標と行動目標を設定することで、経営改善計画の進捗を管理していくことにしました。

解決 POINT 3

管理項目の設定による資金繰り管理の強化

資金繰りに窮する要因を探るため、経常収支の推移と販売先からの返品額との関係を分析したところ、返品額が増加した直後に経常収支がマイナスに作用することがわかりました。

そこで、予測に基づき余裕を持った資金繰りができるようにするため、返品申請日、返品許可証の発行日、返品の入帖日と資金の動きとの関係を分析することで、より精度の高い資金繰り管理を行うことにしました。

そこで、予測に基づき余裕を持った資金繰りができるようにするため、返品申請日、返品許可証の発行日、返品の入帖日と資金の動きとの関係を分析することで、より精度の高い資金繰り管理を行うことにしました。

効果・成果

訪問頻度を増やすべき得意先(店舗)とそうでない得意先(店舗)の選別ができたことで、営業効率が大幅に向上。営業担当者が2人ペアで目標管理を行うことで競争意識が芽生え、2人が互いにアドバイスをし合う関係ができ、協力して目標を達成しようとする風土が醸成されました。

売上目標に対する意識に加え、利益目標に対する意識もするようになり、行動の成果を担当者間で共有することで得意先の課題の解決に役立てています。全社の営業利益率も毎年0.1ポイントと徐々にではありますが確実に増加しています。

資金繰り管理については、以前に比べて返品のタイミングが予測できるようになり、資金繰りに窮する前に事前に対策を取れるようになりました。

売上目標に対する意識に加え、利益目標に対する意識もするようになり、行動の成果を担当者間で共有することで得意先の課題の解決に役立てています。全社の営業利益率も毎年0.1ポイントと徐々にではありますが確実に増加しています。

資金繰り管理については、以前に比べて返品のタイミングが予測できるようになり、資金繰りに窮する前に事前に対策を取れるようになりました。

売上だけの目標設定、昨対だけの実績管理になっていませんか?

今回の事例は日用雑貨卸に特有なケースではなく、営業活動を行っている会社であれば、あらゆる業種にあてはまる取り組みです。営業活動の中で売上目標の達成だけに意識が集中すると、売上構成比が高くても利益率が低い得意先に多くの時間を取られ、本来営業すべき先に行けていないという事例はよくあります。しかし営業担当者が自分の受け持ちの得意先を訪問するという日常の営業活動の中で、営業担当者自身がそのことに気づくことはほとんどありません。

中小企業診断士という経営の専門家が、第三者の視点で、様々な経営数値を分析することで、企業が抱えている問題点を解決するための最適な対策を提案し、その実行を支援します。

「うちにもあてはまるな」とお感じになったら、いますぐ大阪中小企業診断士会にご連絡ください。御社に最適なチームを編成してご支援にうかがいます。

中小企業診断士という経営の専門家が、第三者の視点で、様々な経営数値を分析することで、企業が抱えている問題点を解決するための最適な対策を提案し、その実行を支援します。

「うちにもあてはまるな」とお感じになったら、いますぐ大阪中小企業診断士会にご連絡ください。御社に最適なチームを編成してご支援にうかがいます。