承継前からつくる 一枚岩の次世代経営体制

事業承継では超長期目線で問題点を未然に防ぐ取り組みが必要です。注意すべきはどのような点でしょうか。

- テーマ

- 事業規模

-

- 従業員:約50名 /年商:非公開

起きていた問題

当該企業の社長さまが複数名のご子息への事業承継を検討しておられる中で、株式の配分や役割、どのタイミングで承継を実行すべきかなど、事業承継の出口戦略を検討しておられる段階でお話をお聞きすることになりました。

将来的に問題が起こりにくい株式の配分を検討しなくては、仲違いによって経営方針がまとまらず、経営判断がままならない状況になることもあり得ますし、経営における役割の中で必要なスキルが身についていない又は不得意な人物が経営判断を担ってしまうことも大きなリスクです。

また、株式贈与の段階で生じる贈与税の納税についても、資金準備および事業承継税制などを活用して資金流出リスクに備えることが必要でした。

将来的に問題が起こりにくい株式の配分を検討しなくては、仲違いによって経営方針がまとまらず、経営判断がままならない状況になることもあり得ますし、経営における役割の中で必要なスキルが身についていない又は不得意な人物が経営判断を担ってしまうことも大きなリスクです。

また、株式贈与の段階で生じる贈与税の納税についても、資金準備および事業承継税制などを活用して資金流出リスクに備えることが必要でした。

コンサルタントの関わり方

明確な色付けによる一枚岩の経営体制づくり

株式保有状況および後継者のスキルに関する現状把握と承継計画立案

解決方法

事業承継税制の活用と後継者教育の実施

平成30年4月の改正後から大幅に使い易くなった事業承継税制を活用する方針を打ち立てて、その要件に関する判断を行いました。一部の株式については贈与税の納税を止む無しとしたものの、概ねの株式で税制優遇を受けられる見込みです。

さらに、後継者に必要といわれる①テクニカルスキル②コンセプチュアルスキル③ヒューマンスキル④遂行・実行力に大別されるスキルについて、ご子息との面談によってこれまでの経験などをお伺いし、ご子息のどなたがどの業務に適任か、短所を補うか、長所のみに焦点を当てるか等、育成方針と期間を打ち立てました。現在は定期的な訪問で育成方針に沿った成長がみられるかを社長と共に検証しております。

さらに、後継者に必要といわれる①テクニカルスキル②コンセプチュアルスキル③ヒューマンスキル④遂行・実行力に大別されるスキルについて、ご子息との面談によってこれまでの経験などをお伺いし、ご子息のどなたがどの業務に適任か、短所を補うか、長所のみに焦点を当てるか等、育成方針と期間を打ち立てました。現在は定期的な訪問で育成方針に沿った成長がみられるかを社長と共に検証しております。

解決 POINT 1

事業承継税制の活用

事業承継税制は平成20年からある制度でしたが、株式贈与・相続における条件づけや、承継後の雇用確保要件などが厳しく、使い勝手が良いものとは言い難いものでした。そのため、認定件数は200件/年にも満たない水準で推移していましたが、平成27年からは新制度として若干使い易く改定され、その件数は400件/年を越すまでになりました。しかし、それでもまだ全国で事業承継が必要な企業の数に対して、その認定件数は少ないと言って過言ではない状態にあったといえます。

そんな事業承継税制ですが、平成30年4月にさらなる改正を経て非常に使い易い制度になりました。具体的には①議決権株式の全てを納税猶予の対象とすること。②雇用維持条件(5年間の雇用平均8割)が未達だとしても理由報告と指導助言を受けることで猶予継続できること。③事業売却や廃業時には納税猶予開始時点の株価が基準となっていましたが、これが納税猶予打ち切り・終了時点の株価で算定することになりました。④複数の株式保有者から複数(最大3名まで)の後継者に対する株式贈与が対象になりました。特に①と②は非常に使い勝手がよくなった点といえます。

当該企業でもこの事業承継税制を活用する方針とし、社長ご夫妻から複数のご子息へと株式を贈与するための手法を共に検討しました。本例において留意すべき点は以下の通りでした。

①事業承継税制における承継者の上限は3名まで。②承継者は3年以上取締役であること。③贈与者にはⅠ種(社長)とⅡ種(親族等その他株主)がある。④贈与者Ⅰ種の贈与は一括実施が必要⑤贈与者Ⅱ種の贈与は贈与者Ⅰ種の贈与後5年以内に実施が必要⑥承継者は最初の贈与時点でその他株主より多くの株式を保有する必要がある。

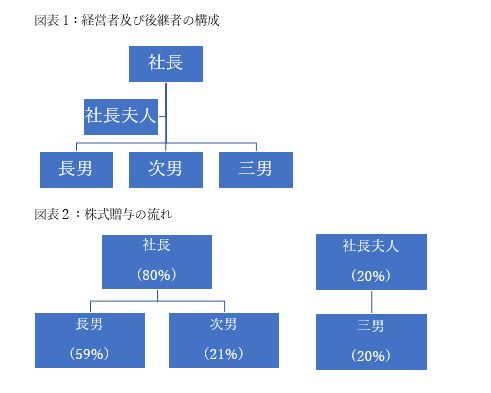

これを踏まえて、まず第1弾として、贈与者Ⅰ種である社長が保有する株式(約80%)を、取締役として勤務している長男(59%)・次男(21%)に一括贈与する。そして第2弾として、贈与者Ⅱ種である奥様が保有する株式(約20%)を贈与する期限である5年が経過するまでに三男が取締役3年経過の要件を満たすことで株式を贈与する、という道筋をたてました。

他にも細かな留意点がありますが、大筋は上記の通りです。後は特例承継計画を書面で作成し、企業の所在地である都道府県に対して認定申請を行うこととなります。この認定申請には「経営革新等認定支援機関」である専門家(認定を受けた診断士・税理士等)の関与が必要です。

そんな事業承継税制ですが、平成30年4月にさらなる改正を経て非常に使い易い制度になりました。具体的には①議決権株式の全てを納税猶予の対象とすること。②雇用維持条件(5年間の雇用平均8割)が未達だとしても理由報告と指導助言を受けることで猶予継続できること。③事業売却や廃業時には納税猶予開始時点の株価が基準となっていましたが、これが納税猶予打ち切り・終了時点の株価で算定することになりました。④複数の株式保有者から複数(最大3名まで)の後継者に対する株式贈与が対象になりました。特に①と②は非常に使い勝手がよくなった点といえます。

当該企業でもこの事業承継税制を活用する方針とし、社長ご夫妻から複数のご子息へと株式を贈与するための手法を共に検討しました。本例において留意すべき点は以下の通りでした。

①事業承継税制における承継者の上限は3名まで。②承継者は3年以上取締役であること。③贈与者にはⅠ種(社長)とⅡ種(親族等その他株主)がある。④贈与者Ⅰ種の贈与は一括実施が必要⑤贈与者Ⅱ種の贈与は贈与者Ⅰ種の贈与後5年以内に実施が必要⑥承継者は最初の贈与時点でその他株主より多くの株式を保有する必要がある。

これを踏まえて、まず第1弾として、贈与者Ⅰ種である社長が保有する株式(約80%)を、取締役として勤務している長男(59%)・次男(21%)に一括贈与する。そして第2弾として、贈与者Ⅱ種である奥様が保有する株式(約20%)を贈与する期限である5年が経過するまでに三男が取締役3年経過の要件を満たすことで株式を贈与する、という道筋をたてました。

他にも細かな留意点がありますが、大筋は上記の通りです。後は特例承継計画を書面で作成し、企業の所在地である都道府県に対して認定申請を行うこととなります。この認定申請には「経営革新等認定支援機関」である専門家(認定を受けた診断士・税理士等)の関与が必要です。

解決 POINT 2

後継者がもつ能力の現状把握

後継者がもつべきスキルとして①テクニカルスキル②コンセプチュアルスキル③ヒューマンスキル④遂行・実行力があります。

①のテクニカルスキルは営業・財務・管理手法に、②のコンセプチュアルスキルは理念・方針・ビジョン策定力に、③のヒューマンスキルはリーダーシップ、胆力、カリスマ性に、④の遂行・実行力は計画策定と実行意識や改善・改革意識に細分化できます。

こうしたスキル分類があることを把握したうえで、客観的に評価することが必要です。では、客観的に評価するとはどういうことでしょうか?それは、できるだけ多くの視点を入れて、なおかつ具体的な段階を設けた評定をすることであると考えます。そのためには、少なくとも後継者が自分自身を見る視点、社長が後継者を見る視点のすり合わせが必要であると考えます。

段階的な評定のためには評価の基準を設ける必要があります。当職は先述した各種スキルにおいて、前職までの経験や現在の経験をもとに5段階で評価し、レーダーチャートを作成することで後継者がもつ現在のスキルを見える化しています。

当然ながら、複数人で人物の評価を行うと、それぞれの評価にかい離が生じます。このかい離は認識の差です。認識の差は話し合いを行うことでより現実的かつ客観的な評価に集約させていきます。この議論こそが非常に重要で、ものごとの客観性を維持することだけでなく、社長と後継者がコミュニケーションを行う場であるともいえます。

こうして把握した現状に対して、この後はどのスキルを伸ばすべきかを検討します。ただし、ここで重要なのは全てのスキルが高い水準にならなくても構わないということです。あくまでも自社の長として必要なスキルの洗い出しを行います。不足しているスキルを伸ばすのに時間をかけるより、既にいる人材を活用するなどして組織として補う方針や専門家を活用する方針も検討します。

当該企業の場合は長男・次男ともに営業部門の取締役として活躍されており、営業手法やリーダーシップ、胆力などは持ち合わせている状態でした。ただし、決算書を見たことがない・見方がわからないといったことで、財務のスキルに不足があることもわかりました。その他には、経営への関与が薄かったこともあり、コンセプチュアルスキルや遂行・実行力にも不足があることがわかりました。

①のテクニカルスキルは営業・財務・管理手法に、②のコンセプチュアルスキルは理念・方針・ビジョン策定力に、③のヒューマンスキルはリーダーシップ、胆力、カリスマ性に、④の遂行・実行力は計画策定と実行意識や改善・改革意識に細分化できます。

こうしたスキル分類があることを把握したうえで、客観的に評価することが必要です。では、客観的に評価するとはどういうことでしょうか?それは、できるだけ多くの視点を入れて、なおかつ具体的な段階を設けた評定をすることであると考えます。そのためには、少なくとも後継者が自分自身を見る視点、社長が後継者を見る視点のすり合わせが必要であると考えます。

段階的な評定のためには評価の基準を設ける必要があります。当職は先述した各種スキルにおいて、前職までの経験や現在の経験をもとに5段階で評価し、レーダーチャートを作成することで後継者がもつ現在のスキルを見える化しています。

当然ながら、複数人で人物の評価を行うと、それぞれの評価にかい離が生じます。このかい離は認識の差です。認識の差は話し合いを行うことでより現実的かつ客観的な評価に集約させていきます。この議論こそが非常に重要で、ものごとの客観性を維持することだけでなく、社長と後継者がコミュニケーションを行う場であるともいえます。

こうして把握した現状に対して、この後はどのスキルを伸ばすべきかを検討します。ただし、ここで重要なのは全てのスキルが高い水準にならなくても構わないということです。あくまでも自社の長として必要なスキルの洗い出しを行います。不足しているスキルを伸ばすのに時間をかけるより、既にいる人材を活用するなどして組織として補う方針や専門家を活用する方針も検討します。

当該企業の場合は長男・次男ともに営業部門の取締役として活躍されており、営業手法やリーダーシップ、胆力などは持ち合わせている状態でした。ただし、決算書を見たことがない・見方がわからないといったことで、財務のスキルに不足があることもわかりました。その他には、経営への関与が薄かったこともあり、コンセプチュアルスキルや遂行・実行力にも不足があることがわかりました。

解決 POINT 3

計画的な育成と権利承継の計画立案

社長としては長男に社長を、次男には専務として後継者になってもらいたい思いがありました。これまでの事業展開からみれば、営業活動が非常に重要であったことから、営業スキルが重要ですが、こちらは既に十分満たしている状態であるため、より経営目線のスキルであるコンセプチュアルスキルと遂行・実行力を伸ばす方針を打ち立てました。

長男は特に遂行・実行力を養うために、計画策定と実行についての関与度合いを高めるために、中期経営計画の立案に参画していただくようにしました。さらに毎月の経営モニタリング会議を新設し、社長や他の取締役と共に中期経営計画をもとに月次でその達成状況を見るようにしています。

次男は特に部署・事業部ごとの管理会計を見るようにし、部署・事業部単位でイレギュラーが発生していないかの確認や、利益率維持のためにどのような取り組みが検討できるかということに注力するようにしています。

今後は定期的にヒアリングを重ねて、各種スキルの状態を把握して次の育成方針を打ち出すことを繰り返すことになっています。

長男は特に遂行・実行力を養うために、計画策定と実行についての関与度合いを高めるために、中期経営計画の立案に参画していただくようにしました。さらに毎月の経営モニタリング会議を新設し、社長や他の取締役と共に中期経営計画をもとに月次でその達成状況を見るようにしています。

次男は特に部署・事業部ごとの管理会計を見るようにし、部署・事業部単位でイレギュラーが発生していないかの確認や、利益率維持のためにどのような取り組みが検討できるかということに注力するようにしています。

今後は定期的にヒアリングを重ねて、各種スキルの状態を把握して次の育成方針を打ち出すことを繰り返すことになっています。

効果・成果

当該企業は社長の意向により5年以内の承継を目途としており、それに向けた育成・承継計画をたてています。まだまだ取り組みはじめたばかりの道半ばで、これから先に長い時間をかけることになりますが、これまでと異なるのは、やはり客観的に後継者を評定できたことにあると考えています。社長が知らなかった後継者の経験や思いを共有する良い機会になったと実感しています。

客観的な目線で事業承継に関わる専門家・中小企業診断士

これを読まれた「事業承継」に興味がある・事業承継に取り掛かりたいという経営者さまにお伝えしたいこととして、「事業承継」は長いものでは10年以上をかけて進めるため、早くからの準備が必要です。特に、育成中の後継者が脱落する事例もしばしば見かけることから、サブプランの検討が必要になる場面も存在します。ただし、やはり手塩にかけて育てた後継者を外に出すことはもったいないものですから、定期的な心のケアも必要です。そんな時には客観的な目線で両者に寄り添う、そんな中小企業診断士の存在が必要不可欠であると考えています。

さらに、万が一にも後継者が不在でどうしていいかわからない経営者さまへ。事業承継は親族承継のような内部承継だけではなく、外部へ承継(事業引継ぎ・M&A)を進めることも検討できます。廃業は最終手段です。そこへ行きつくまでにできる打ち手を共に考えることも可能です。ふと思い立った時で遅いということはありません。是非中小企業診断士にご相談ください。

さらに、万が一にも後継者が不在でどうしていいかわからない経営者さまへ。事業承継は親族承継のような内部承継だけではなく、外部へ承継(事業引継ぎ・M&A)を進めることも検討できます。廃業は最終手段です。そこへ行きつくまでにできる打ち手を共に考えることも可能です。ふと思い立った時で遅いということはありません。是非中小企業診断士にご相談ください。