【弁護士解説】第二会社方式による事業再生の流れやポイントについて

はじめに

こんにちは。弁護士・中小企業診断士の瀧口勇です。この記事では、資金繰りや事業承継でお悩みの社長に向けて、第二会社方式を活用した事業再生手法について解説します。この事業再生に取り組むことで、債務免除を受けて、事業を再建することが可能となり、同時に、社長の財産確保と破産回避が可能です。

事業再生の概要

- 1 実質債権カット

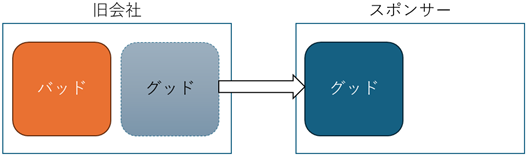

- そもそも、第二会社方式とは何でしょうか。これは、簡単に言いますと、事業をグッドとバッドに切り分けて、グッドの部分だけを第三者スポンサーに引き継いでもらう再生手法をいいます。要するに、金融債務を旧会社に残したまま、事業をスポンサーに引き継いでもらいます。その結果、実質債権カットの状態を作り出すことで、事業の再生を図ります。

- 2 破産の回避

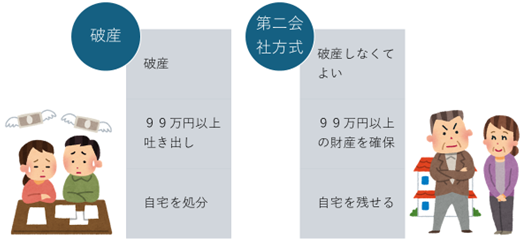

- 法人の事業再生と同時に、社長個人についても、経営者保証ガイドラインの活用により、財産確保と破産回避を目指します。

経営者保証ガイドラインは、金融機関が、個人保証を求める際の対応などについてまとめたルールのことで、ガイドラインに定める一定の要件を満たす場合には、自宅を含む一定の財産を残すことが出来る他、信用情報機関への登録もされない上、個人保証も外れるので、破産をしなくて済みます。 -

事業再生の流れ

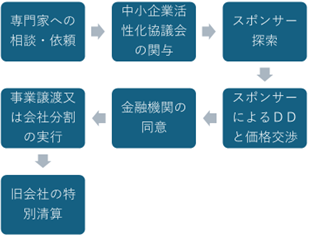

事業再生は、概ね次のような流れで進みます。

- 1 専門家への相談・依頼

- 事業再生の第一歩は、弁護士や中小企業診断士などの専門家に相談・依頼することです。事業の再生には法律や財務に関する深い知識が必要であり、専門家が再生計画の策定から債権者との交渉まで、全面的にサポートします。早い段階で専門家を巻き込むことで、事業再生の成功率が高まります。

- 2 中小企業活性化協議会の関与

- 中小企業活性化協議会は、事業再生の支援を行う公的機関です。この協議会は、再生計画の策定や金融機関との交渉支援を行うほか、企業が債務整理を円滑に進めるためのサポートを提供します。早い段階で協議会に相談・申込みをすることで、手続の公平性・透明性を高め、再生プロセスがスムーズに進むことが期待できます。

- 3 スポンサー探索

- 協議会の関与後、スポンサー探索を開始します。スポンサーとは、事業の引き受け手となる会社のことです。スポンサーは、代表者の個人的な伝手を辿ったり、プラットフォーム等を活用して広く探索する方法が考えられます。

- 4 スポンサーによるDDと価格交渉

- スポンサー候補が見つかると、デューデリジェンス(DD)と呼ばれる詳細な調査が行われます。デューデリジェンスは、スポンサーが事業の財務・法律面等のリスクを評価するプロセスです。この調査を経て、事業譲渡の価格や具体的な支援条件が交渉されます。

- 5 金融機関の同意

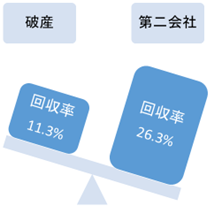

- スポンサーとの間で譲渡対価も含めて、再生計画の概ねの方向性について合意が出来ると、今度は、それを再生計画に落とし込み、当該再生計画の実行について、全金融機関から同意を得る必要があります。再生計画において金融機関から円滑な協力を受けるためには、特に、担保価値、一般債権者への配当率、スポンサー探索手続の適正性等を意識するがあります。すなわち、再生計画では、金融機関から清算価値保障の原則といって、破産の場合を上回る配当をしなければならないこと、最も高い譲渡金額を支払ってくれるスポンサーを探すようなスポンサー探索プロセスを踏んだかを意識しながら手続を進めなければなりません。

-

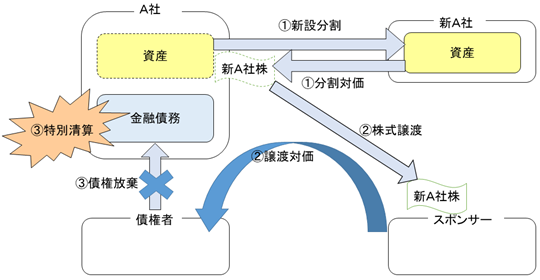

- 6 事業譲渡又は会社分割の実行

- 金融機関の同意を得られた後は、新会社への事業譲渡または会社分割の手続を実行します。第二会社方式では、通常、事業譲渡か会社分割いずれかの方法で、グッドとバッドを切り分けます。事業譲渡は、事業自体をスポンサーに譲渡する方法で、会社分割では、切り分けた法人をスポンサーに譲渡する方法です。例えば、会社分割といっても、下図のように複雑なプロセスを辿りますので、いずれの方法を採用すべきなのかという点は、スケジュール、消費税等の税金、許認可の引き継ぎ等を考慮して、個々のケースにより最適な方法を選択し、スポンサーとの交渉段階で決めておく必要があります。

-

- 7 旧会社の特別清算

- 事業譲渡又は会社分割が完了した後、旧会社は特別清算の手続きを進めます。特別清算は、企業の残存債務を整理し、適切に事業活動を終了させるための手続きです。再生計画による旧会社の残債務を法的に整理するために必要な手続です。

事業再生のポイント

事業再生を成功させるポイントをご紹介します。

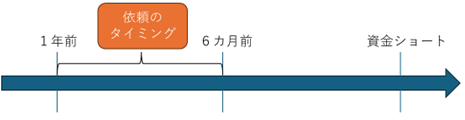

- 1 遅くとも、資金ショートの6カ月前には事業再生手続を開始すること

- 事業再生の手続において、中小企業活性化協議会の関与から、事業譲渡又は会社分割の実行まで、早くとも6か月の期間を要するとされています。そのため、遅くとも、資金ショートの6か月前には事業再生手続を開始することが重要で、概ね、6か月~1年前までに専門家にご相談される社長が多いです。

-

- 2 消費者金融から借入れをしない

- また、社長個人が消費者金融から借入れをしないということも重要です。社長個人の債務について、前述の経営者保証ガイドラインを活用出来るのは、あくまで法人を主債務者とする経営者保証だけです。法人の資金繰りに窮してくると、社長個人が消費者金融から借入れをして、それを法人の運転資金に注入することが散見されます。しかし、消費者金融からの借入れはあくまで、社長個人を主債務者とする借入れですから、経営者保証ガイドラインの活用が出来ません。その結果、社長個人について、自己破産を選択する他なくなってしまいます。

- 3 専門家への依頼

- 第二会社方式による再生手続は、非常に専門的で複雑な手続で、様々なポイントがありますので、かかる分野に対応できる専門家へ相談・依頼することが無難です。債権放棄を伴わない再生手続であれば、中小企業診断士、税理士等の専門家へ依頼することが考えられます。これに対して、債権放棄を伴う再生手続の場合、少なくとも、弁護士の関与が必須とされていますので、再生フェーズに応じて、適切な専門家へ依頼することが重要です。

まとめ

以上、第二会社方式による事業再生について、簡潔かつ分かり易くその概要と流れについて解説してきました。それでも、理解が難しいところや、自社の場合には、第二会社方式による事業再生を活用出来ないのではないかと感じてしまうようなこともあるかもしれません。しかし、第二会社方式による事業再生自体非常に難解である上、事業再生や債務整理の手法は、多種多様な手続が複雑に絡み合っていますので、何らかの手法できっと事業を再生することが出来るはずです。 資金繰りや事業承継でお悩みの社長は、是非、中小企業診断士や弁護士等事業再生の専門家に相談することをお勧め致します。

CONTACT US お気軽にお問い合わせ・ご相談ください

お問い合わせに対してコンサルタントが

ヒアリングにうかがいます

Tel. 06-6809-5592

受付時間 平日 9:00〜17:00