経営者が知っておきたい事業承継(M&A)の手法

はじめに

こんにちは。司法書士・中小企業診断士の山添健志と申します。

私は日本全国の中小企業から大手企業まで、買手企業、売手企業の様々なニーズに応じたM&A(事業承継)から登記手続きまで支援させていただいております。

昨今、M&A(事業承継)の市場が活気づいており、契約件数も右肩上がりの状況が続いており、当面はこの傾向が続きそうな様子です。一方で、契約件数の増加の裏では知識のないままM&Aを進めてトラブルに巻き込まれるといった社会問題となるようなニュースも多く見られるようになりました。M&Aを規制する法整備が整っておらず市場が未成熟であるとの指摘も耳にします。

この記事では、M&Aを検討する経営者の他、M&Aの支援者の方に向けた事業承継の手法の基礎知識、それぞれの手法のメリット、デメリットをご紹介させていただき、筆者が司法書士・中小企業診断士の経験と実務上で感じた視点も交えてお話ができればと思っております。

ぜひ、今後のM&Aの取り組みの参考としていただければ幸いです。

事業承継(M&A)の4つの手法

中小企業の事業承継(M&A)で用いられる主な手法は次の4つです。 いずれも「会社法」という法律にルールが定められるもので、それぞれ定められた手続きを踏んで事業承継(M&A)を進めていくことになります。

(1) 株式譲渡

(2) 事業譲渡

(3) 会社分割

(4) 合併

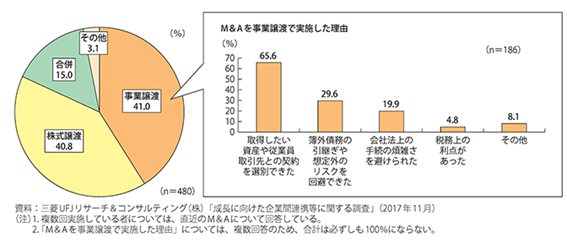

では、一般的にどの手法が多く利用されるのでしょうか。下記「M&A実施形態」のとおり、株式譲渡、事業譲渡が多く利用されていることがわかります。会社分割、合併も選択肢とされていますが相対的に利用されるケースはそう多くありません。

【M&Aの実施形態】

どの手法を利用するのかという基準は、手続きの煩雑さ、財務リスク、法的リスクの観点から導かれ、M&Aの支援者がスケジュール等を踏まえて売手企業側、買手企業側にとって最善の方針を決定しているものと思われます。

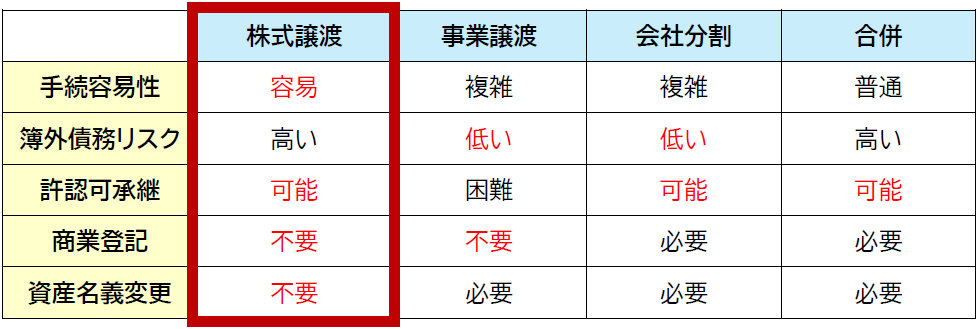

それぞれの違いを比較すると以下のようになります。

では、それぞれの違いを見ていきましょう。

株式譲渡

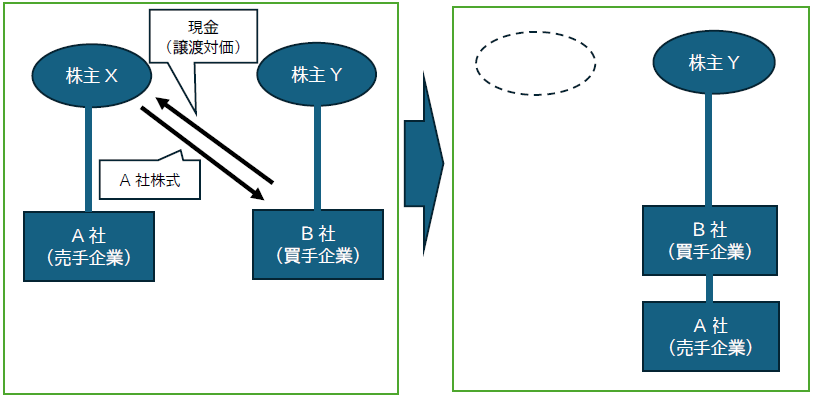

「株式譲渡」とは、売手企業の株主(下図の株主X)が、保有している発行済株式を買手企業(下図の B 社)に譲渡する手法であり、売手企業(下図の A 社)を買手企業の子会社とするイメージです。

売手企業(A社)の株主がXからB社に変わるだけで、会社組織はそのまま引き継ぐ形となり、会社の資産、負債、従業員や社外の第三者との契約、許認可等は原則として存続します。

他の手法と根本的に異なるのは、株主が契約の当事者になるという点で譲渡対価が株主に直接支払われるという点です。このような点から、売手企業の株主が複数である場合には、各株主の意思確認をどのように進めるかなどが課題となることがあり、事前に株式を集約する等の対策が必要となることがあります。

・手続き容易性

事業譲渡や会社分割、合併の手法に比べて、会社法上の定められた手続が簡便です。

ただし、売手企業が株券発行会社である場合には、株券の引き渡しを前提とした株式譲渡を行う必要がある点、株式を譲渡するには株主総会等の譲渡承認機関の承認が必要な点には注意が必要となります。実際は、株式譲渡を円滑に進めるために株券不発行会社に移行するなど売手企業側で事前に定款整備が行われることが多くあります。

・簿外債務リスク

会社組織をそのまま引き継ぐため、未払残業代等、会計上の数字には表れない簿外債務、紛争に関する損害賠償債務等、現時点では未発生でも将来的に発生し得る偶発債務もそのまま引き継ぐことになり、この点は買手企業側のリスクとして認識しておく必要があります。

・許認可承継

株式を通じた経営支配権が移動するのみで事業自体の権利移転がないため、許認可は原則として全てそのまま承継され利用できることになります。

・商業登記

他の会社分割、合併のように登記簿に記録されることはなく、株主名簿の書き換えを行うのみで、登記手続きは不要となります。ただし、株式譲渡の前提として株券を廃止する場合や、株式譲渡と同時に既存役員の辞任登記などを要する場面には登記手続きが必要となることがあります。

・資産名義変更

株式を通じた経営支配権が移動するのみで事業の権利移転がないため、資産の名義変更手続きは不要となります。

なお、第三者との契約は原則として存続しますが、賃貸借契約等についてのチェンジ・オブ・コントロール条項(※経営権が変更された場合に、契約内容の見直しや解約を行う権利を規定する条項)の定めがある場合があります。この場合、契約等の継続のために事前に賃貸人等との協議や交渉が必要になるため、すべての契約が承継できるのか契約書等の確認など注意が必要となります。

【ポイント】

・株主が契約当事者となり直接対価を受け取れる

・買手企業側は、簿外債務などのリスクについて注意が必要

・会社法上の手続きが簡便

・資産、負債、従業員や社外の第三者との契約、許認可等は原則として存続する

事業譲渡

「事業譲渡」とは、売手企業(下図のA社)が有する事業の全部又は一部(土地、建物、機械設備等の資産や負債に加え、ノウハウや知的財産権等も含む。)を、買手企業(下図のB社)に譲渡する手法です。

売手企業(A社)の「乙事業」が買手企業(B社)に承継されますが、事業譲渡に伴って乙事業に関わる労働者や取引契約を承継したい場合には、労働者・取引先の個別同意が必要となる点が事業譲渡の特徴といえます。個別の事業・財産ごとに譲渡が可能なことから、事業の一部を手元に残すことも可能となり設計の自由度もあります。ただし、事業の全部を譲渡しても売手企業の会社自体は残るため会社を閉鎖するには解散及び清算手続きが別途必要となります。会社を閉鎖したいと考えている売手企業の経営者にとっては、株式譲渡が望ましいと言えます。

・手続き容易性

株式譲渡に比べると手続が煩雑になり、取引契約、取引債務を承継するために取引先の個別同意を得ることが必要な点が、事業譲渡を進める場合には一番負担となる部分と考えられます。

会社法上の手続面では、原則として売手企業側で株主総会の特別決議を行う場合が必要となり、買手企業側においても一定の規模(対価として交付する財産の帳簿価額の合計額が、譲受会社の純資産額の5分の1を超える場合)の取引を行う場合には株主総会の特別決議を要するので注意が必要となります。

・簿外債務リスク

買手企業にとっては、特定の事業・財産のみを譲り受けることができるため、簿外債務・偶発債務のリスクを遮断しやすいというメリットがあります。このようなリスクを遮断という面から株式譲渡に比べて、法務デューデリジェンス及び財務デューデリジェンスに要する時間を低減できるとされています。

・許認可承継

法律上、許認可等は買手企業に承継されないことが多く、その場合には買手企業側で許認可等を新規に取得する必要があります。この点は株式譲渡と比較した場合の事業譲渡のデメリットとされています。

・商業登記

他の会社分割、合併のように組織再編行為が登記簿に記録されることはないため、株式譲渡と同様に事業譲渡に伴う登記手続きは不要となります。

・資産名義変更

資産、負債、契約及び許認可等を個別に移転させるため、債権債務、雇用関係を含む契約関係を、一つ一つ、債権者や従業員の同意を取り付けて切り替えていかなければならず、譲渡する資産の中に不動産を含むような場合には登記手続も必要となるため手続きに要するコストを想定しておく必要があります。

【ポイント】

・取引先、債権者の同意がなければ、各種契約を引き継ぐことができない

・買手企業は、簿外債務などのリスクを減らすことができる

・許認可等の承継は原則できない

・対価は売手企業が受け取る

・一部の事業のみを譲渡対象にできる

・売手企業が、会社を閉鎖したい場合、別途解散、清算手続きが必要となる

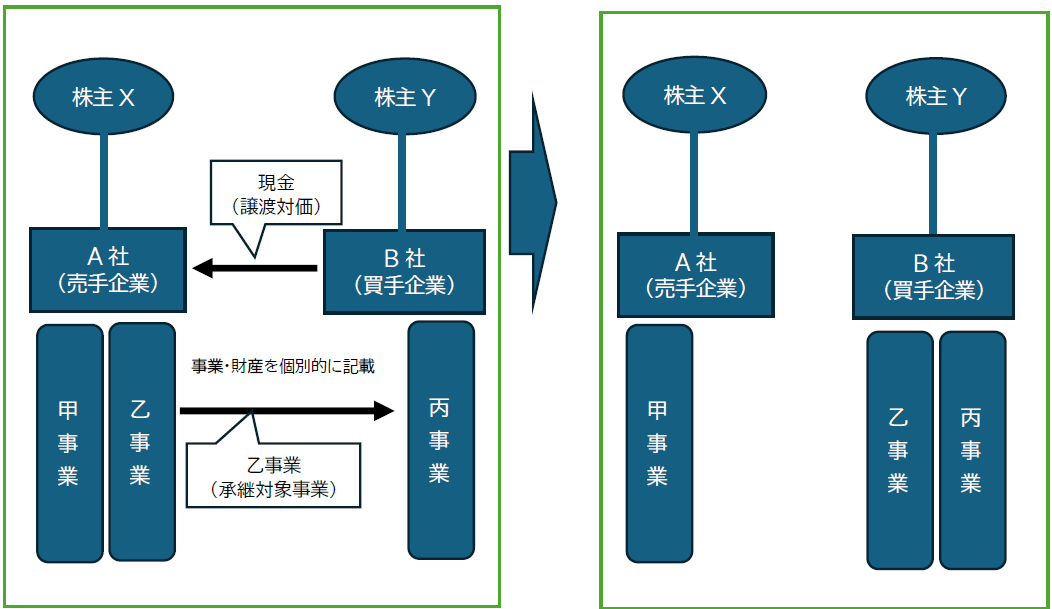

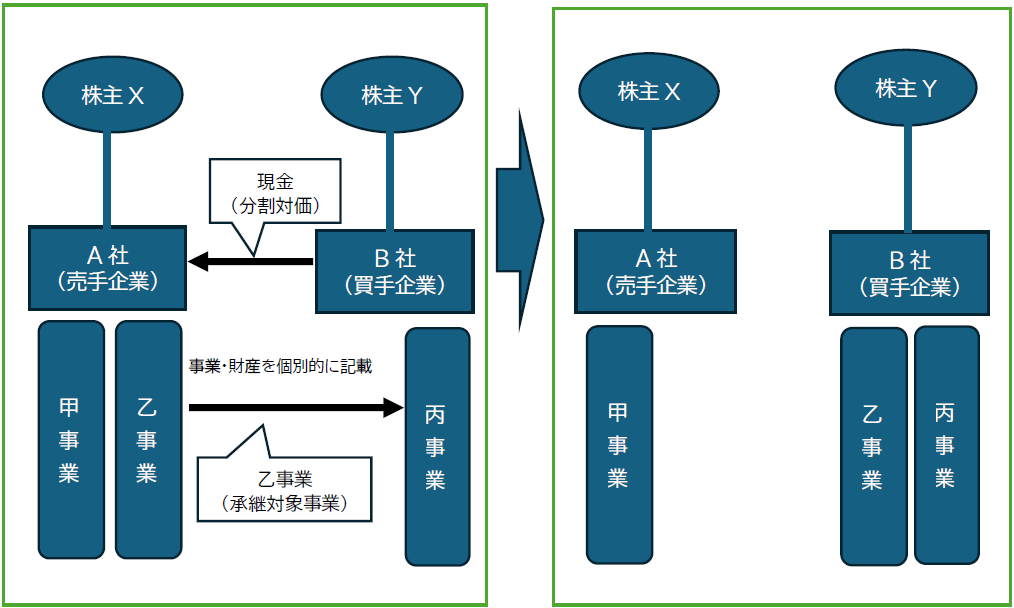

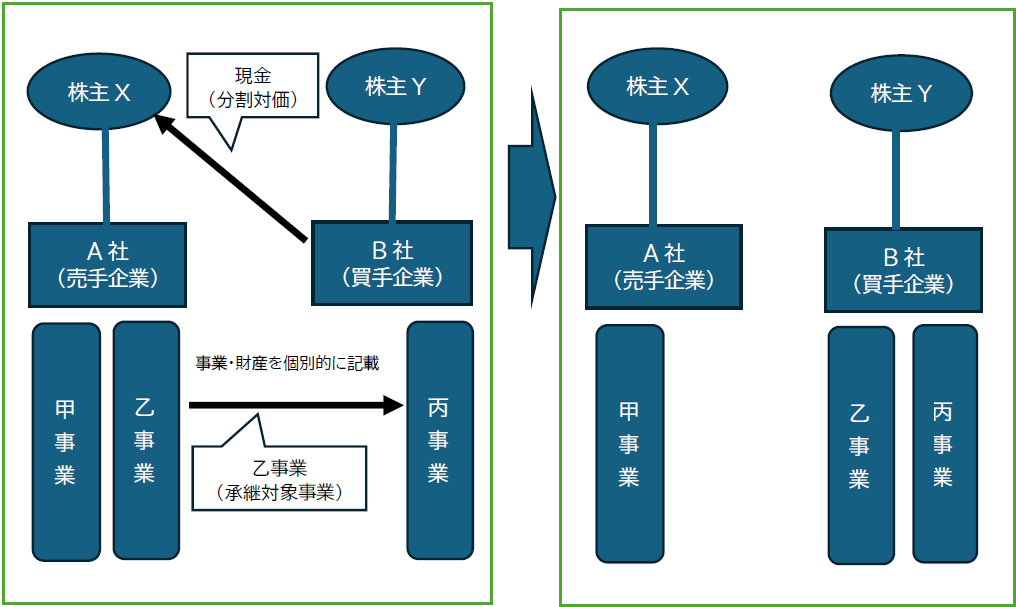

会社分割

「会社分割」とは、会社法が定める組織再編の手続の1つであり、売手企業(下図のA社)の事業に関して有する権利義務の全部又は一部を分割し、買手企業(下図のB社)に包括的に承継(※分割に伴い新たに設立する会社に承継させることもできます。)させる手続です。

事業譲渡と類似する制度ですが、分割契約書で定めることで対価を会社が受け取ることもできる一方で、株主が受け取ることも可能であり設計に自由度を持たせることができます。

実務上は、会社分割することで新設会社を子会社として設立し事業を移行させてから、当該子会社の株式を譲渡するという手法を用いることがあります。会社分割と株式譲渡を複合的に活用することで良い部分を活用できるとされています。

(対価を会社が受け取る会社分割の図)

(対価を株主が受け取る会社分割の図)

売手企業(A社)の「乙事業」が買手企業(B社)に承継される点は事業譲渡と同じです。

異なる点として、分割契約書に記載した承継する事業にかかわる各種契約、取引債務の一切を会社分割で承継することができ、個別の同意を得なくとも取引契約、債務等を承継できる点がメリットとされています。また、「会社分割に伴う労働契約の承継等に関する法律(労働契約承継法)」によって、労働者の保護を図ることで、労働者の承継手続きも容易に行うとができます。

・手続き容易性

原則として、債権者が異議を述べることができる期間を1か月以上設けること(債権者保護手続といいます)が必要であり、そのための時間的余裕や費用等を想定しておく必要がある点には注意が必要となります。

具体的に「債権者保護手続」とは、債権者に対して会社分割に異議がある場合には1か月以内に申し出る旨を「官報」に掲載し、会社が認識している債権者には個別に会社分割を行う旨を記載した「催告書」を発送します。1か月以内に異議がない場合には会社分割は問題なく実施され、異議がある債権者が現れた場合には、その債権者に対してのみ個別に弁済、担保提供など対応を行うことで会社分割を進めることができます。

実際には、異議が想定されそうな債権者には事前説明などをしておくことで会社分割をスムーズに行うことを目指します。事業譲渡と比較して、会社分割は債権者に対して通知し、1か月以内に返事がなければ債権者の同意があったものとみなすことができる点で、手続上の大きなメリットがあると言えます。

なお、別の進め方として、定款で公告方法を「電子公告」又は「新聞公告」としている会社は、官報+「電子公告」又は「新聞公告」を行うことで、個別に債権者に通知をすることなく会社分割を実行できます。債権者や取引先の数が多く対応が難しい場合、個別通知を発送することが煩雑と考える場合には、非常に有効な方法となります。

・簿外債務リスク

買手企業にとっては、分割契約書で取り決めた特定の事業・財産のみを譲り受けることができるため、簿外債務・偶発債務のリスクを遮断しやすいというメリットがあります。

・許認可承継

許認可等については、個別の各種業法でそのまま引き継がれるケースがありますので許認可ごとに行政官庁に確認のうえ進めることになります。派遣業など会社分割で承継が認められていない許認可も一定数あるので注意が必要です。

・商業登記

登記手続が必要であり、会社分割を行った旨は履歴事項全部証明書にも記載され対外的に公開されます。

・資産名義変更

資産、負債、契約等は会社法上の手続きを踏むことで一括して買手企業が承継しますが、会社が変わるため資産の名義変更手続きは必要となります。また、分割事業の中に不動産を含むような場合には登記手続も必要となるため手続きに要するコストを想定しておく必要があります。

【ポイント】

・取引先、債権者の同意を得なくとも通知をすることで債務の承継が可能

・買手企業は、簿外債務などのリスクを減らすことができる

・一部の事業のみを譲渡対象にできる

・会社法上の手続きは煩雑になり時間を要する

・商業登記手続きが必要となる。

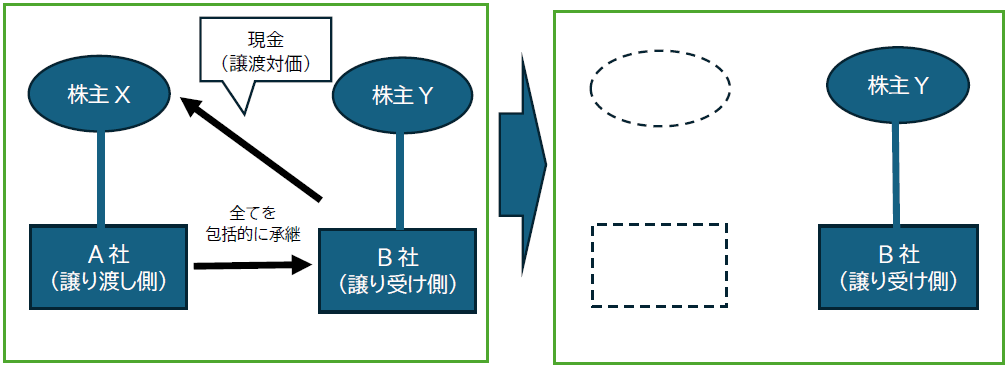

合併

「合併」とは、会社法が定める組織再編の手続の1つであり、売手企業(下図のA社)の権利義務の全部 (会社の全ての資産、負債、契約等)を買手企業(下図のB社)に包括的に承継させ、売手企業側を消滅させる手続です。 法的に一つの法人となることから結合は強くなります。

株式譲渡と異なり売手企業は消滅しますが、会社の資産、負債、従業員や社外の第三者との契約の一切は買手企業側で存続します。

結果が株式譲渡と類似しますので、以下ご説明する債権者保護手続き、商業登記など手続きが煩雑となる合併が中小企業において、あえて選択されるケースはそう多くはないと言えます。

・手続き容易性

会社分割と同じく、合併について債権者が異議を述べることができる期間を1か月以上設ける(債権者保護手続)所定の手続等を要するため、そのための時間的余裕や費用等が必要な点には注意が必要です。

すべてを現状のまま承継するため合併後の組織内における雇用条件の調整や、事務処理手続の一本化等を要するなど事後的に対応が必要となります。

・簿外債務リスク

株式譲渡と同じく、会社組織をそのまま引き継ぐため、未払残業代等、会計上の数字には表れない簿外債務、紛争に関する損害賠償債務等、現時点では未発生でも将来的に発生し得る偶発債務もそのまま引き継ぐことになり、この点は買手企業側のリスクとして認識しておく必要があります。

・許認可承継

一切の権利義務を承継する性質上、個別の各種業法等によりそのまま許認可が引き継がれるケースが多くあります。

・商業登記

登記手続が必要であり、合併を行った旨は履歴事項全部証明書にも記載され対外的に公開されます。

・資産名義変更

売手企業の全ての資産を買手企業が承継しますが、会社が変わるため資産の名義変更手続きは必要となります。売手企業が不動産を保有する場合には登記手続も必要となるため手続きに要するコストを想定しておく必要があります。

【ポイント】

・株主が直接合併対価を受け取れる

・譲り受け側は、簿外債務などのリスクについて注意が必要

・会社法上の手続きが煩雑

・債権者保護手続きが必要となる

・資産、負債、従業員や社外の第三者との契約、許認可等は原則として存続する

中小企業等経営強化法に基づく支援措置

それぞれの事業承継(M&A)の手法には一長一短があり、最善の手法は双方の会社にとって異なります。簿外債務や偶発債務のリスクが低いと買手企業側が判断した場合は、相対的に手続きが簡便な株式譲渡を目指すことが考えられます。一方で、リスクは極力負いたくないと考えた場合には、手続きが手間であっても事業譲渡や会社分割が検討されるでしょう。

手続上の障壁でM&Aが成立せず廃業に至る会社が現れることは全てのステークホルダーにとって残念なことです。そこで、手続きが複雑とされる「事業譲渡」を選択した場合においても、手続き要件を緩和できる「中小企業等経営強化法に基づく支援措置」が講じられていますので、ご紹介します。

具体的には、中小企業等経営強化法に基づいて経営力向上計画の認定を受けた事業者は、計画実行のための支援措置(税制措置、金融支援、法的支援)を受けることができます。

事業承継等に係る不動産取得税の特例などの税制措置、政策金融機関の融資支援などの金融支援など、さまざまな支援措置がありますが、今回は(法的支援)の面から次にご紹介します。

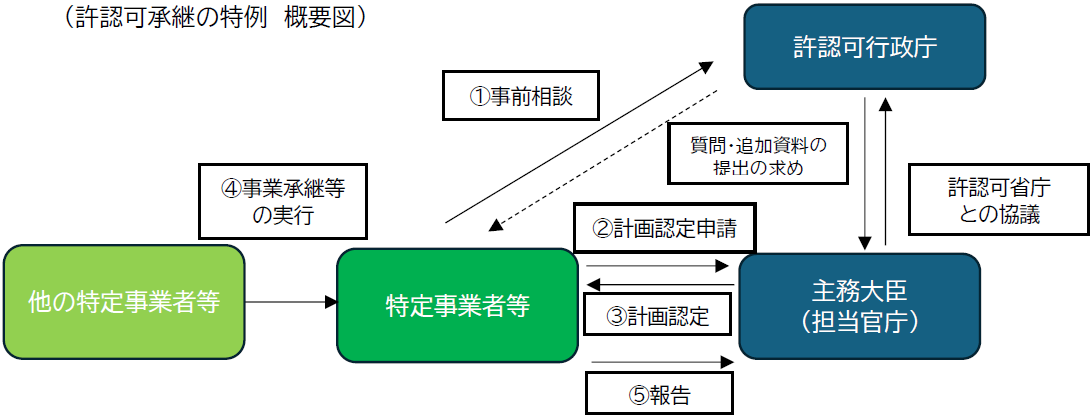

許認可承継の特例

事業譲渡の手法を選択する場合に、株式譲渡や会社分割と比較してデメリットとされている「許認可」を引き継ぐことができない点について、特例が設けられ、事業譲渡の選択肢を広げています。

具体的には、事業承継等を行うことを記載内容に含む経営力向上計画の認定を受けた上で、その内容に従い、以下のいずれかの許認可事業を承継する場合には、承継される側の事業者から、当該許認可に係る地位をそのまま引き継ぐことができる特例が設けられています。

旅館業/建設業/火薬類製造業・火薬類販売業/一般旅客自動車運送事業/一般貨物自動車運送事業/一般ガス導管事業

事業譲渡の際の免責的債務引受けの特例

事業譲渡を行う場合に、債務を移転するには個別の債権者の同意が必要となる点は、他の手法と比較してとてもハードルの高いものでしたが、この点について会社分割の類似の手続きで事業譲渡を行うことができるものとして、事業譲渡の選択肢を広げています。

事業譲渡を行って他者から取得する経営資源を活用する取組みについて計画認定を受けた場合、債権者に対して通知し、1か月以内に返事がなければ債権者の同意があったものとみなすことができ、より簡略な手続きにより債務を移転することができます。この支援の措置の適用対象となるのは、①「事業承継等」として、事業譲渡を行う場合であって、②承継される側の特定事業者が株式会社であるときに限られています。

まとめ

中小企業にとっては、株式譲渡が一番簡便で良い方法であることが多いですが、負債が多い会社、偶発債務などのリスクが想定される売手企業である場合、なかなか買手企業に株式譲渡を選択してもらえないケースがあります。

そのような場合は、事業譲渡等の方法が提案されますが、どのような経緯でその手法が選択されているかなどを理解しておくことはとても重要なことです。

ぜひ、信頼できるM&A支援者とともに、様々な事業承継の手法を理解されて、選択肢を広げていただければと思います。中小企業診断士にもご相談いただき、ご紹介した国の支援制度も是非活用をいただければと思っております。各々の会社にとって最善の事業承継ができることをお祈りしております。

(山添健志)

CONTACT US お気軽にお問い合わせ・ご相談ください

お問い合わせに対してコンサルタントが

ヒアリングにうかがいます

Tel. 06-6809-5592

受付時間 平日 9:00〜17:00